19. Juni 2024

ZOBA Reporter

Die Europäische Union unterhält zahlreiche Freihandelsabkommen mit den unterschiedlichsten Partnerländern. All diese Abkommen haben dabei eine Gemeinsamkeit: Die präferenzielle Ursprungseigenschaft der Ware muss grundsätzlich durch einen schriftlichen Präferenznachweis belegt werden, um beim Import im Bestimmungsland von einem vergünstigten Präferenzzollsatz profitieren zu können. Die jeweiligen Präferenzabkommen unterscheiden hierbei zwischen förmlichen und vereinfachten Präferenznachweisen.

Die wichtigsten Fragen:

Welche vereinfachten Präferenznachweise gibt es?

Welche Formalitäten sind bei der Ausstellung zu beachten?

Was ist der Unterschied zwischen einem ermächtigten und einem registrierten Ausführer?

Für die Ausstellung eines förmlichen Präferenznachweises müssen Sie ein vollständig ausgefülltes Formblatt und alle zum Nachweis der Ursprungseigenschaft benötigten Unterlagen – wie beispielweise Kalkulationsunterlagen oder Lieferantenerklärungen – bei der zuständigen Zollstelle einreichen. Der Zollbeamte prüft Ihren Antrag und stellt bei positivem Prüfergebnis den Präferenznachweis aus. Bei der Ausstellung eines formellen Präferenznachweises ist also immer die Mitwirkung der Zollstelle erforderlich. Gerade wenn Sie ein hohes Aufkommen an Warensendungen haben, die mit Präferenznachweis an den Kunden im Drittland geliefert werden sollen, ist dieses förmliche Verfahren mit einem großen Arbeitsaufwand verbunden. Durch die Nutzung nicht-förmlicher Präferenznachweise können Sie hier lange Wartezeiten und Wege und damit am Ende auch Kosten einsparen.

Welche vereinfachten Präferenznachweise gibt es?

Im Rahmen des vereinfachten Verfahrens können Sie als Ausführer einer Ware eine sogenannte Selbstzertifizierung vornehmen. Hier werden eigenverantwortlich – also ohne Mitwirkung einer Zollstelle – vereinfachte Präferenznachweise ausgestellt. Im Warenverkehr mit der Republik Korea, Singapur, Kanada, Japan, dem Vereinigten Königreich und Neuseeland stellt dieses Verfahren sogar den Regelfall dar, denn diese Abkommen sehen keine förmlichen Nachweise vor.

Bei den vereinfachten Präferenznachweisen unterscheidet man

- die Ursprungserklärung auf der Rechnung (UE),

- die Ursprungserklärung auf der Rechnung EUR-MED (UE EUR-MED),

- die Erklärung zum Ursprung (EzU) und

- die Gewissheit des Einführers.

Beachten Sie bitte, dass sich die Vereinfachung lediglich auf die Ausstellung des Präferenznachweises bezieht. Auch in einer Ursprungserklärung treffen Sie Aussagen zur präferenziellen Ursprungseigenschaft der Ware, weshalb auch hier eine Ursprungsprüfung anhand der einschlägigen Vorschriften zwingend erforderlich ist.

Tipp:

In der Datenbank WuP-Online (https://wup.zoll.de/wup_online/index.php) können Sie recherchieren, welcher dieser Nachweise im Warenverkehr mit Ihrem konkreten Bestimmungsland vorzulegen ist. Auf der Startseite können Sie sich Übersichten anzeigen lassen. Hier können für alle Präferenzregelungen die benötigten Nachweise ermittelt werden.

Welche Formalitäten sind bei der Ausstellung zu beachten?

Bis zu einem Warenwert von 6.000 € (bei den Überseeischen Ländern und Gebieten (ÜLG) liegt die Wertgrenze bei 10.000 €) darf jeder Ausführer eine UE bzw. EzU ausstellen. Wollen Sie hingegen Erklärungen ohne Wertgrenze ausfertigen, ist – je nach Abkommen – eine Bewilligung als Ermächtigter Ausführer (EA) oder eine Registrierung im REX-System erforderlich. Die jeweilige Bewilligungs- bzw. Registriernummer ist in der Erklärung anzugeben.

Der Wortlaut der Erklärungen ist dabei verbindlich vorgegeben. Damit die UE bzw. EzU im Bestimmungsland anerkannt wird, müssen Sie diesen auch genauso abdrucken.

Tipp:

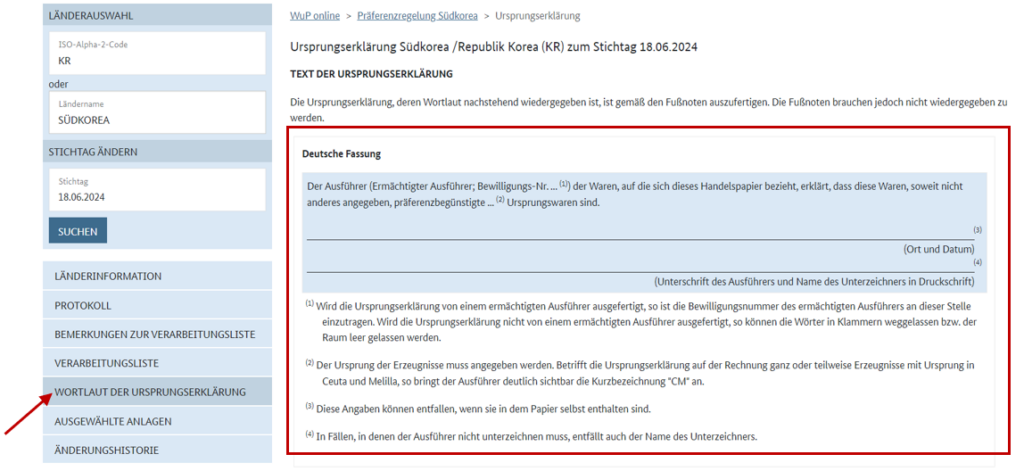

Nutzen Sie die Internetseite der Zollverwaltung. Im Fachbereich „Warenursprung und Präferenzen“ finden Sie eine gute Übersicht und Downloadmöglichkeit zu den einzelnen Wortlauten der Erklärungen.

Und auch die Datenbank WuP-Online stellt die jeweiligen Wortlaute zur Verfügung. Nach Eingabe des Bestimmungslandes können Sie über die Navigation an der linken Seite die Information aufrufen:

Die Erklärung kann auf einer Handelsrechnung, einem Lieferschein oder einem anderen Handelspapier erfolgen. Hierbei ist es jedoch wichtig, dass die betreffenden Ursprungswaren eindeutig bezeichnet sein müssen.

Außerdem muss die Ursprungserklärung grundsätzlich mit einer handschriftlichen Unterschrift versehen werden. Ausnahmen sind hier nur im Rahmen der Bewilligung als ermächtigter Ausführer vorgesehen. Die Erklärung zum Ursprung hingegen muss nicht handschriftlich unterschrieben werden.

Was ist der Unterschied zwischen einem ermächtigten und einem registrierten Ausführer?

Bei dem ermächtigten Ausführer (EA) handelt es sich um eine bewilligungsbedürftige Vereinfachung, die Sie bei Ihrem zuständigen Hauptzollamt beantragen. Neben dem eigentlichen Antrag sind in der Regel weitere Unterlagen (z.B. Handelsregisterauszug, Gewerbeanmeldung oder eine interne Arbeits- und Organisationsanweisung) einzureichen.

Als ermächtigter Ausführer dürfen Sie Ursprungserklärungen auf der Rechnung ohne Wertgrenze und/oder vorausbehandelte Warenverkehrsbescheinigungen A.TR. für Zollunionswaren im Warenverkehr mit der Türkei ausfertigen. Darüber hinaus haben Sie die Möglichkeit eine Befreiung von der Unterschriftspflicht im Rahmen des Bewilligungsverfahrens zu beantragen.

Bei dem registrierten Ausführer (REX) hingegen handelt es sich nicht um eine förmliche Bewilligung, sondern lediglich um eine Registrierung im sogenannten REX-System. Aber auch für diese Registrierung stellen Sie einen Antrag bei Ihrem zuständigen Hauptzollamt. Als registrierten Ausführer können Sie unabhängig vom Warenwert Erklärungen zum Ursprung erstellen.

Hinweis:

Welche Vereinfachungsform im Warenverkehr mit dem Bestimmungsland genutzt wird, können Sie auch der Datenbank WuP-Online entnehmen.

Wir halten fest: Die beiden Konstrukte unterscheiden sich eindeutig in Bezug auf das Beantragungs- bzw. Registrierungsverfahren. Im weiteren Verlauf fallen die Unterschiede dann jedoch nicht besonders groß aus. Sowohl der ermächtigte als auch der registrierte Ausführer sind verpflichtet die ausgestellten Erklärungen und die dazugehörigen Nachweise zu archivieren. Außerdem müssen beide Änderungen in Bezug auf die Bewilligung bzw. Registrierung der Zollverwaltung mitteilen. Bei dem ermächtigen Ausführer wird im Rahmen des Monitorings regelmäßig eine Überprüfung durchgeführt. Der registrierte Ausführer wird jährlich um Auskunft zu den ausgestellten Erklärungen gebeten.

Fazit

Die Nutzung von Präferenzen kann ein großer Wettbewerbsvorteil für Unternehmen sein. Die jeweilige Vergünstigung wird dabei grundsätzlich nur gewährt, wenn für die Ware ein schriftlicher Präferenznachweis vorgelegt werden kann. Durch die Nutzung von vereinfachten Präferenznachweisen bleiben Ihnen lange Wartezeiten bei der Zollstelle erspart und Sie sind nicht an die jeweiligen Öffnungszeiten der Dienststellen gebunden. Allerdings ist die Vereinfachung als ermächtigter oder registrierter Ausführer auch mit einer großen Eigenverantwortung verbunden. Ein unternehmensinternes Monitoring ist daher zu empfehlen. So vermeiden Sie Fehler und daraus resultierende negative Folgen wie beispielsweise Bußgelder.

Wir unterstützen Sie bei Fragen zu vereinfachten Präferenznachweisen. Sprechen Sie uns einfach an!

Share: