26. Februar 2024

ZOBA Reporter

Die wichtigsten Fragen

Welche Sondergebiete gibt es?

Was ist bei der zollrechtlichen Abwicklung zu beachten?

Der Unionszollkodex definiert in seinem Artikel 4 das Zollgebiet der Union. Alle dort aufgeführten Länder und Gebiete gehören zum Zollgebiet. Neben den Gebieten auf dem europäischen Festland gehören auch eine Vielzahl von Inseln und Regionen auf der ganzen Welt zu den Staatsgebieten bzw. Königreichen, die Mitglied in der Europäischen Union sind. Dieses sogenannte politische EU-Staatsgebiet ist jedoch nicht immer übereinstimmend mit dem Zollgebiet der Union. Für die Praxis gibt es daher Besonderheiten, die Sie beim Warenverkehr mit den Sondergebieten beachten müssen. Einige Teile des EU-Staatsgebietes werden aus zollrechtlicher Sicht wie ein Drittland behandelt. Dementsprechend müssen Sie hier Zollanmeldungen beim Im- und Export abgeben. Bei anderen greifen Sonderregelungen in Bezug auf die steuerliche Abwicklung.

Welche Sondergebiete gibt es?

Tatsächlich gibt es eine Vielzahl von Sondergebieten der Europäischen Union. Einen deutschen Klassiker stellt dabei die Insel Helgoland dar. Hierbei handelt es sich um deutsches Staatsgebiet, zollrechtlich gesehen gehört Helgoland aber nicht zum Zollgebiet der Union und wird damit als Drittland angesehen. Auch Büsingen (in der Schweiz) zählt zu dieser Form der Sondergebiete. Italien und Spanien haben mit der italienischen Gemeinde Livigno (nur über die Schweiz erreichbar) und den spanischen Exklaven Ceuta und Melilla (in Marokko) ebenfalls Staatsgebiete, die nicht Zollgebiet der Union sind.

Daneben gibt es Gebiete, die zwar zum Zollgebiet, aber nicht zum Steuergebiet der EU gehören: die sogenannten steuerlichen Sondergebiete. Hierzu zählen

- Finnland: die Åland-Inseln

- Griechenland: Berg Athos

- Italien: Campione d’Italia, der zum italienischen Hoheitsgebiet gehörende Teil des Luganer Sees zwischen Ponte Tresa und Porto Ceresio

- Spanien: die Kanarischen Inseln

- Frankreich: die Überseeischen Departements (Guadeloupe, Martinique, La Reunion, Französisch-Guayana, Mayotte, Saint Martin).

Tipp:

Die Zollverwaltung stellt auf ihrer Internetseite eine Übersicht zu den Besonderheiten zum Zollgebiet der Union zur Verfügung:

https://www.zoll.de/DE/Fachthemen/Steuern/Einfuhrumsatzsteuer/Geltungsbereich/geltungsbereich_tabelle.html

Was ist bei der zollrechtlichen Abwicklung zu beachten?

Je nach dem mit welcher Art von Sondergebiet Sie Warenverkehre unterhalten, gelten auch unterschiedliche Vorgaben und Besonderheiten bei der zollrechtlichen Abwicklung.

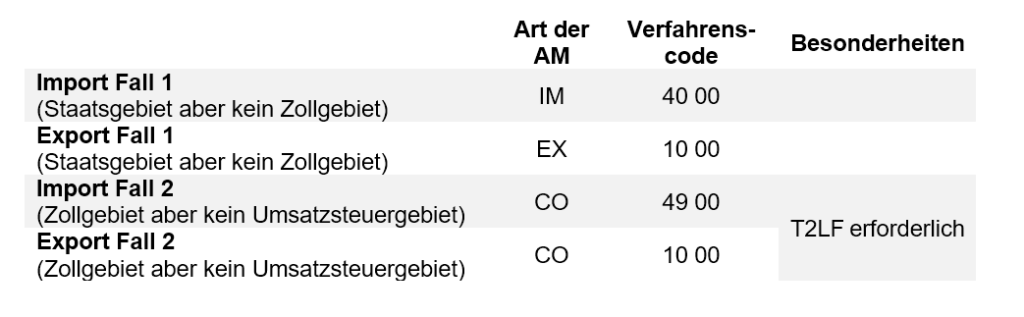

Fall 1: Gebiete, die weder Zoll- noch Steuergebiet sind

Im- oder Exportsendungen aus bzw. in diese Gebiete – wie beispielsweise die Inseln Färöer oder Helgoland – werden aus zollrechtlicher Sicht wie eine klassische Drittlandsendung abgewickelt. Sie müssen also eine Zollanmeldung (Anmeldeart: IM/EX) abgeben. Beim Import werden die Einfuhrabgaben erhoben. Beim Export können Sie eine umsatzsteuerfreie Lieferung mit Ausfuhrnachweis (ATLAS-Ausgangsvermerk oder Alternativ-Nachweis) geltend machen.

Hinweis:

Beim Warenverkehr mit Helgoland gelten einige Besonderheiten. U.a. können Sie Ausfuhrsendungen aus der EU nach Helgoland ohne Ausfuhranmeldung liefern, wenn Sie alle rechtlichen Voraussetzungen hierfür erfüllen. Für Einfuhrsendungen in Richtung EU (inkl. Rückwaren) geben Sie bereits beim Zollamt Helgoland eine Zollanmeldung zur Überlassung in den zoll- und steuerrechtlich freien Verkehr ab, die dort bearbeitet und überlassen wird. Eine Einfuhrabfertigung auf dem Festland ist nicht mehr möglich. Bei Fragen zur Zollabfertigung können Sie sich immer auch direkt an das Zollamt Helgoland wenden.

Fall 2: Gebiete, die zum Zollgebiet, aber nicht zum Steuergebiet der EU gehören

Bei diesen Gebieten handelt es sich zwar nicht um ein klassisches Drittland, dennoch müssen Sie auch hier zollrechtlich tätig werden. Auch für Im- oder Exportsendungen aus bzw. in Gebiete wie die Kanarischen Inseln oder die französischen Überseedepartements müssen Sie eine Zollanmeldung (Anmeldeart: CO) abgeben. Die Anmeldung dient dabei der Erhebung der Einfuhrumsatzsteuer im Bestimmungsland. Zusätzlich wird hier ein Versandpapier T2LF benötigt, dass bei der Einfuhr zum Nachweis des Unionswarestatus im Rahmen der Zollabfertigung vorgelegt wird. Beim Export können Sie eine umsatzsteuerfreie Lieferung mit Ausfuhrnachweis (ATLAS-Ausgangsvermerk oder Alternativ-Nachweis) geltend machen.

Die Zollanmeldung zur Überlassung zum steuerrechtlich freien Verkehr bzw. zur Ausfuhr wird elektronisch über eine ATLAS-Software oder schriftlich über die Internet-Zollanmeldung abgegeben. Die erforderlichen Datenelemente und was die einzelnen Elemente bedeuten, finden Sie im Merkblatt zu Zollanmeldungen, Wiederausfuhranmeldung und summarischen Anmeldungen.

Hier eine kurze Zusammenfassung der üblichen Angaben in der Zollanmeldung:

Wir unterstützen Sie bei Fragen zur zollrechtlichen Abwicklung im Zusammenhang mit den Sondergebieten der EU. Sprechen Sie uns einfach an!

Share: