16. Januar 2024

ZOBA Reporter

Die wichtigsten Fragen

Die zolltarifliche Behandlung von Teilen und Zubehör stellt Unternehmen regelmäßig vor Herausforderungen und bringt in der Praxis häufig Schwierigkeiten mit sich. Hier kann es hilfreich sein, sich für die Suche nach der richtigen Zolltarifnummer in diesem speziellen Bereich einer festen Prüfungsreihenfolge zu bedienen. Dabei sollte zunächst die Frage im Fokus stehen, ob es sich um ein Teil oder Zubehör handelt, um im Folgenden die möglichen Positionswortlaute auch richtig prüfen zu können.

Was sind Teile und Zubehör?

Ein Teil ist immer einer bestimmten Hauptware zuzuordnen und geht später auch in dieser auf. Dabei wird das betreffende Teil Bestandteil der Hauptware und verliert dadurch tariflich gesehen, aber auch tatsächlich seinen eigenständigen Charakter. Es muss erkennbar für die jeweilige Hauptware bestimmt sein. Beispielsweise Lenkräder, die als Teil eines Beförderungsmittels erkennbar auch für dieses bestimmt sind.

Zubehör hingegen behält seine Eigenständigkeit und wird nicht Bestandteil der Hauptware. Allerdings wird die Verwendung der eigentlichen Hauptware durch die Nutzung des Zubehörs in der Regel erleichtert oder sogar erst ermöglicht. Hier kann als Beispiel ein Top-Case für ein Motorrad angeführt werden.

Wie reihe ich Teile und Zubehör richtig ein?

Zunächst ist es wichtig das betreffende Teil oder auch Zubehör einer bestimmten Hauptware zuzuordnen. Denn die Einreihung der Hauptware liefert Ihnen wichtige Hinweise auf die spätere Einreihung der Teile bzw. des Zubehörs. Dabei ist die Hauptware tariflich gesehen immer die nächsthöhere Ware.

Beispiel:

Sie wollen eine Kurbelwelle als Teil eines Motors einreihen. Auch wenn der fertige Motor im späteren Verlauf in einen PKW eingebaut werden soll, ist in diesem Fall nicht der PKW die Hauptware. Für die Kurbelwelle ist es der Motor, weil dieser die nächsthöhere Ware darstellt.

Haben Sie die betreffende Hauptware ausgemacht, gilt es eine zutreffende Position für das Teil bzw. Zubehör zu finden. Dabei haben Sie unterschiedliche Einreihungsmöglichkeiten:

- Das Teil wird vom Positionswortlaut für die Hauptware bereits miterfasst und dementsprechend dort eingereiht.

z.B. die Position 9003 – Fassungen für Brillen oder für ähnliche Waren sowie Teile davon

- Das betreffende Teil hat eine eigenständige Position im EZT, die sich in der Regel im selben Kapitel wie die Hauptware befindet.

z.B. die Position 8607 – Teile von Schienenfahrzeugen

- Eine Anmerkung zum Abschnitt oder Kapitel schreibt die Einreihung von Teilen und Zubehör vor (verbindliche Einreihungsanweisung).

z.B. Anmerkung 2 zu Abschnitt XV, die vorschreibt, wie Teile mit allgemeiner Verwendungsmöglichkeit wie einfache Schrauben oder Bolzen einzureihen sind.

- Die Einreihung erfolgt aufgrund der eigenen stofflichen Beschaffenheit des betreffenden Teils oder Zubehörs.

z.B. ein Regenschutz aus Kunststoff für einen Kinderwagen, der in die Position 3926 als andere Ware aus Kunststoff eingereiht wird.

Tipp:

Nutzen Sie auch die frei zugängliche EBTI-Datenbank. Hier sind die verbindlichen Zolltarifauskünfte (vZTA) aller Mitgliedstaaten gespeichert. In dieser Datenbank können Sie recherchieren, wie die Zollbehörden vergleichbare Teile oder Zubehör eingereiht haben. So überprüfen Sie, ob die von Ihnen ermittelte Position tatsächlich in Frage kommt oder erhalten einen Anhaltspunkt für die Einreihung.

Für die richtige Einreihung einer Ware sind immer auch die Anmerkungen zu den Abschnitten und Kapiteln zu prüfen (vgl. Allgemeine Vorschrift 1). Gerade im Bereich der Teile und des Zubehörs geben diese häufig spezielle Einreihungsanweisungen. Außerdem müssen Sie sicherstellen, dass die Ware nicht durch eine Ausweisungsanmerkung aus dem avisierten Kapitel ausgewiesen wird.

Abschließend müssen Sie das Teil oder Zubehör innerhalb der gewählten Position nun noch einer Codenummer zuzuweisen.

Wie könnte ein Beispielsachverhalt aussehen?

Sie wollen metalloplastische Dichtungen (bestehend aus unedlem Metall) einreihen, die zum Einbau in einen Dieselmotor bestimmt sind. Hier sollten Sie sich nun der dargestellten Prüfungsreihenfolge bedienen.

Die metalloplastische Dichtung wird in einen Dieselmotor eingebaut und verliert dadurch ihre Eigenständigkeit, weshalb es sich hierbei um ein Teil handelt. Der Motor stellt auch die Hauptware dar. Für diese Dichtungen kommt nach Recherche in der Warennomenklatur sowohl die Einreihung als Teil eines Motors in die Position 8409, als auch als metalloplastische Dichtung in die Position 8484 in Frage. Darüber hinaus wäre eine Einreihung in den Abschnitt XV als Ware aus unedlem Metall möglich.

Hier ist ein Blick in die Anmerkungen zu den Abschnitten und Kapiteln empfehlenswert, damit Sie sich für die richtige Position entscheiden können. Daneben können auch die Erläuterungen zu den Positionen Anhaltspunkte für die Einreihung geben.

Für die metalloplastische Dichtung kommt nach Anwendung aller Vorschriften nur die Einreihung in die Position 8484 in Betracht. Die Dichtringe werden auch nicht aus Kapitel 84 ausgewiesen (vgl. Anmerkung 1 zu Kapitel 84). Da die metalloplastische Dichtung nicht für zivile Luftfahrzeuge bestimmt ist, wird sie in die Codenummer 8484 1000 90 0 – andere metalloplastische Dichtungen eingereiht.

Tipp:

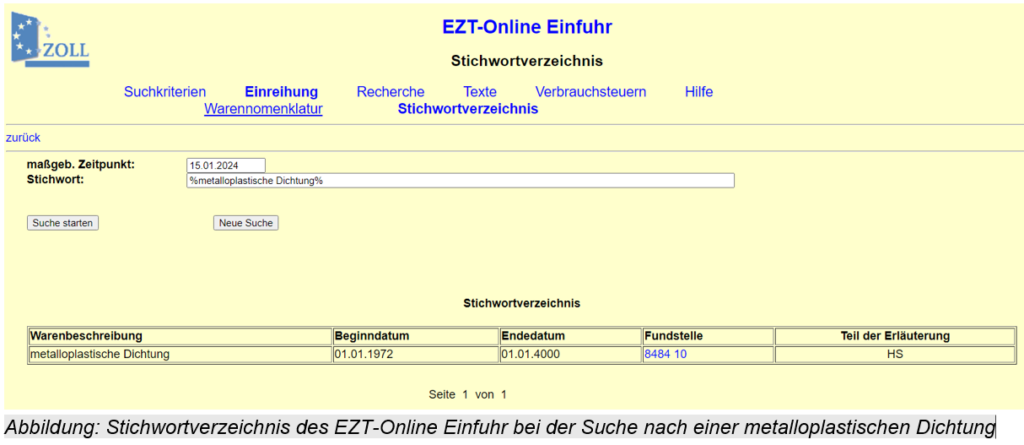

Häufig kann Ihnen auch das Stichwortverzeichnis Aufschlüsse auf die Einreihung liefern. In diesem Fall gibt es bereits den eindeutigen Hinweis auf die Einreihung in die Unterposition 8484 10.

Share: