29. August 2023

ZOBA Reporter

Die wichtigsten Fragen:

Was ist das Follow Up-Verfahren?

Wie gestaltet sich der Ablauf des Verfahrens?

Das Ausfuhrverfahren ist im europäischen Zollrecht grundsätzlich als zweistufiges Zollverfahren angelegt. Somit sind bei der zollrechtlichen Abfertigung sowohl die Ausfuhrzollstelle im Binnenland als auch die Ausgangzollstelle an der EU-Außengrenze involviert. Wenn das Verfahren rund läuft, meldet die Ausgangszollstelle an die Ausfuhrzollstelle, dass die Ware die EU verlassen hat. Die Kommunikation läuft dabei elektronisch über das Abfertigungssystem ATLAS. Mit dieser Meldung ist das Ausfuhrverfahren erledigt und Sie als Ausführer erhalten den ersehnten Ausgangsvermerk, den Sie als Belegnachweis für die umsatzsteuerfreie Ausfuhrrechnung für das Finanzamt benötigen. Es kann allerdings vorkommen, dass ein solcher Vermerk, trotz der durchgeführten Ausfuhr nicht übermittelt wird.

Was ist das Follow Up-Verfahren?

Das Nachforschungsersuchen, auch Follow Up-Verfahren oder Suchverfahren genannt, dient der Erledigung von Ausfuhrvorgängen, für die der Ausgang der Waren nicht elektronisch nachgewiesen worden ist. Rechtsgrundlage hierfür ist der Artikel 335 UZK-IA.

Beachten Sie hierbei bitte, dass das Ausfuhrverfahren aus zollrechtlicher Sicht nicht ordnungsgemäß beendet ist, wenn die Warensendung zwar das Zollgebiet der Union tatsächlich verlassen hat, Sie aber keinen Ausgangsvermerk zu diesem Vorgang haben. Außerdem liegt Ihnen kein gültiger Ausfuhrnachweis vor, der eine steuerfreie Ausfuhrlieferung rechtfertigt. Um die notwendige Bestätigung für die Ausfuhr zu erlangen, sollten Sie also aktiv werden.

Wie gestaltet sich der Ablauf des Verfahrens?

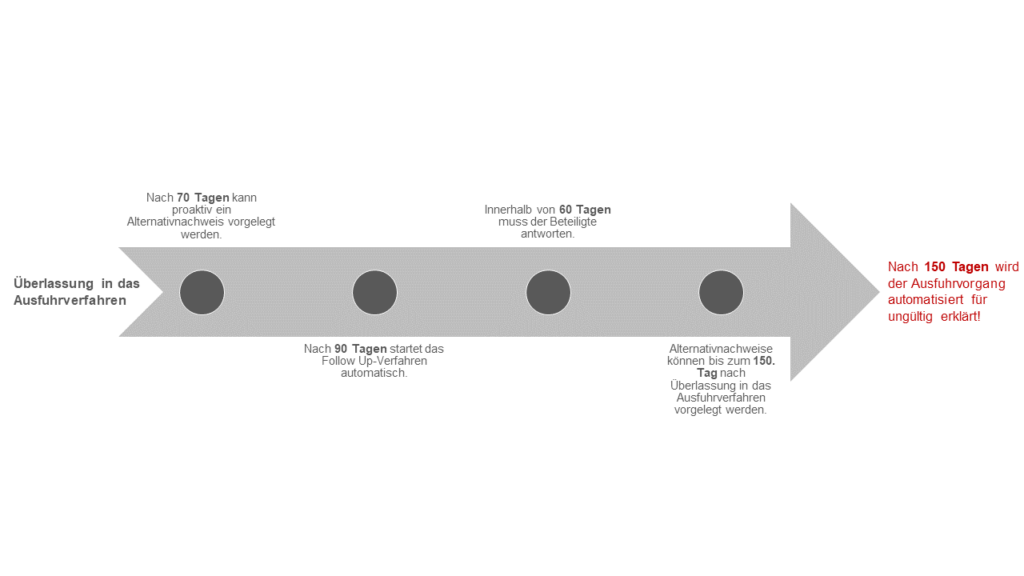

Sie können frühestens 70 Tage nach der Überlassung der Warensendung in das Ausfuhrverfahren für einen offenen Ausfuhrvorgang einen Alternativnachweis bei der Ausfuhrzollstelle vorlegen. Ein solcher Nachweis dient der nachträglichen Erledigung des noch offenen Vorganges.

Hinweis:

Eine Auflistung der möglichen Alternativnachweise und auch die formellen Voraussetzungen an diese, können Sie der Verfahrensanweisung zum IT-Verfahren ATLAS (Z2605) entnehmen. Sie können u.a. Einfuhrverzollungsbelegen aus dem Drittland oder einen von einem Empfänger außerhalb der EU unterzeichneten Lieferschein vorlegen. Zahlungsnachweise oder Rechnungen hingegen sind keine geeigneten Nachweise.

Die Ausfuhrzollstelle prüft die vorgelegten Nachweise über die Ausfuhr der Warensendung. Anschließend werden diese an Sie zurückgegeben. Werden die Nachweise akzeptiert, beendet die Ausfuhrzollstelle das Ausfuhrverfahren und stellt Ihnen einen sogenannten Alternativ-Ausgangsvermerk aus, der als Alternativnachweis für Umsatzsteuerzwecke gilt. Sollte die Zollstelle die vorgelegten Nachweise nicht anerkennen, wird der Ausfuhrvorgang für ungültig erklärt.

Stoßen Sie als Beteiligter die Nachforschungen nicht selbst an, wird automatisiert ein Nachforschungsersuchen eingeleitet, wenn die Ausfuhrzollstelle spätestens 90 Tage nach Überlassung der Waren zur Ausfuhr keine Ausgangsbestätigung erhalten hat. Im folgenden Verlauf erhalten Sie als Anmelder eine Nachforschungsanfrage über den Verbleib der auszuführenden Warensendung. Diese muss innerhalb von 60 Tagen beantwortet werden. Dabei gibt die Verfahrensanweisung zum IT-Verfahren ATLAS zwei Antwortmöglichkeiten vor:

– „Ausgang verzögert“

Verzögert sich der Ausgang der Waren, so müssen Sie in Ihrer Antwortnachricht den vorgesehenen Zeitpunkt des Ausgangs mitteilen. Dieser muss innerhalb der 150- Tage-Frist nach Überlassung der Waren zum Ausfuhrverfahren liegen.

– „Ausgang erfolgt, Alternativnachweis liegt vor“

Ist der Ausgang bereits erfolgt, geben Sie in Ihrer Antwortnachricht die tatsächliche Ausgangszollstelle und den tatsächlichen Zeitpunkt des Ausgangs sowie die Art des Alternativnachweises an. Der Alternativnachweis ist der Ausfuhrzollstelle dann unverzüglich vorzulegen.

Hinweis:

Auf die Vorlage des Alternativnachweises wird von der Zollstelle verzichtet, wenn der Anmelder bzw. Ausführer Inhaber einer gültigen AEO-Bewilligung ist. Jedoch müssen Sie auch dann den Nachweis für mögliche Prüfungen aufbewahren.

Kann der Verbleib der Waren aufgeklärt werden, wird auch das Ausfuhrverfahren (wie oben beschrieben) beendet. Sollte jedoch innerhalb der vorgeschriebenen Frist keine Antwort bei der Zollstelle eingehen oder gar die Klärung des Sachverhaltes nicht möglich sein, wird der Ausfuhrvorgang unwiderruflich für ungültig erklärt.

Das folgende Schaubild enthält eine zusammenfassende, vereinfachte Darstellung des Follow Up-Verfahrens.:

Fazit

Wird der Ausgang einer Warensendung aus der EU an der Ausgangszollstelle nicht ordnungsgemäß über ATLAS abgewickelt, sind Sie als Ausführer in der Regel nicht aktiv daran beteiligt. Trotzdem treffen Sie in einem solchen Fall die Konsequenzen des offenen Ausfuhrvorgangs. Daher ist eine konsequente Überwachung der eigenen Ausfuhren in Bezug auf den Erledigungsstatus notwendig. Nur so können Sie frühzeitig Alternativnachweise anfordern und den Vorgang schnellstmöglich rechtmäßig beenden. So vermeiden Sie Ungültigerklärungen durch die Zollstelle und Umsatzsteuernachforderungen seitens des Finanzamtes.

Share: